Paris

12 adresses

Nos experts vous guident dans le choix de votre domiciliation.

Nos experts vous guident dans le choix de votre domiciliation.

La cotisation foncière des entreprises (CFE) est un impôt local dû par toutes les entreprises, qu'il s'agisse de sociétés, d'entreprises individuelles (EI) ou encore de micro-entreprises, exerçant en France une activité professionnelle non-salariée.

Elle est l'une des deux composantes de la contribution économique territoriale (CET), avec la cotisation sur la valeur ajoutée des entreprises (CVAE).

Pour être redevable de la CFE, l'activité du contribuable doit répondre aux conditions suivantes :

Les activités de location ou sous-location d'immeubles sont également soumises à la CFE dans les conditions suivantes :

Les entreprises sont redevables de la CFE, quels que soient leur statut juridique, la nature de leur activité ou leur régime d'imposition.

Le calcul de la CFE diffère selon que l'entreprise dispose ou non d'un local (ou terrain) pour l'exercice de son activité.

Lorsque l'entreprise dispose d'un local pour exercer son activité, la CFE est calculée en fonction de la valeur locative des biens immobiliers soumis à la taxe foncière et utilisés par l'entreprise pour son activité professionnelle au cours de l'avant-dernière année (année N-2).

La formule de calcul de la CFE est la suivante :

Le montant de la CFE est déterminé en fonction du taux d'imposition de la commune où l'entreprise a son principal établissement. Ce taux est fixé chaque année par une délibération du conseil municipal ou de l’établissement public de coopération intercommunale (EPCI).

Le taux d'imposition varie d'une commune à l'autre : certaines communes ont un taux proche de 35 %, tandis que d'autres se situent autour de 10 %. Pour connaître le taux en vigueur dans votre commune, il est recommandé de vous renseigner auprès de la préfecture.

Contrairement à ce que l'on pourrait imaginer, le taux de CFE à Paris est l'un des plus bas de France (16,52 %). Cela s'explique par la forte concentration d'entreprises dans la capitale. En effet, le taux d'imposition des communes est inversement proportionnel au nombre d'entreprises qui y sont domiciliées.

Si vous désirez bénéficier d'une CFE réduite, il peut être avantageux de choisir Paris comme siège social de votre entreprise. Pour en savoir davantage, nous vous invitons à consulter notre article dédié au lien entre la domiciliation et la CFE.

Bon à savoir : Pour que votre entreprise soit domiciliée à Paris, vous pouvez recourir aux services d'une société de domiciliation, comme SeDomicilier. Il vous suffit de choisir une adresse de prestige parmi celles proposées par la plateforme et de signer votre contrat de domiciliation directement en ligne ! En domiciliant votre entreprise à Paris, vous aurez l'avantage d'une adresse prestigieuse.

Les impôts se basent sur la valeur locative cadastrale des locaux professionnels pour calculer la CFE. Ils prennent ainsi en compte la superficie du local, sa catégorie (entrepôt, magasin…) ainsi que sa localisation.

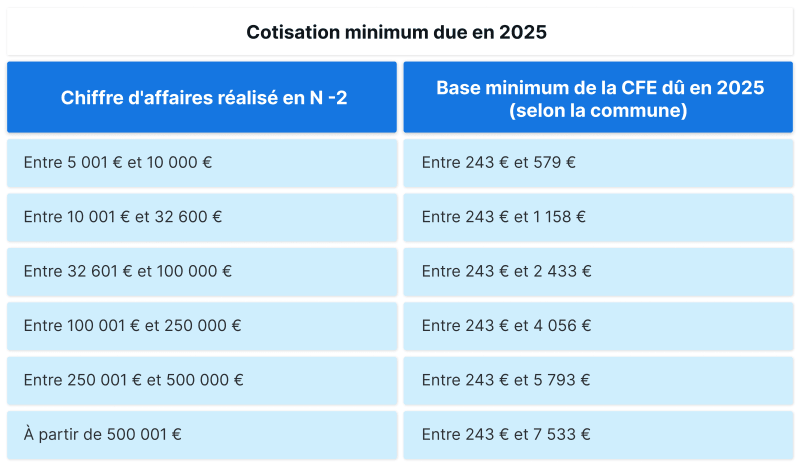

En revanche, si la valeur locative du local est trop faible, l'entreprise doit s'acquitter d'une cotisation minimum, dont le montant est calculé en fonction du chiffre d'affaires réalisé sur une période de 12 mois (au cours de l'année N-2).

Voici le barème applicable en 2025 :

Lorsqu'une entreprise possède plusieurs établissements, la CFE calculée sur une base minimale est due au lieu de l'établissement principal, qui n'est pas nécessairement le siège social de l'entreprise.

Si l'entrepreneur ne dispose d'aucun local et exerce son activité à domicile (ou chez ses clients), il reste quand même redevable de la CFE. Dans ce cas, le montant de la CFE est calculé en fonction d'une cotisation minimum qui dépend :

La formule de calcul de la CFE est la suivante :

Voici le barème applicable en 2025 (identique à celui mentionné précédemment) :

Pour chaque tranche de CFE, la base minimale et le taux applicable varient en fonction de la commune dans laquelle l'entreprise est domiciliée. En d'autres termes, deux entreprises ayant le même chiffre d'affaires, mais situées dans des communes différentes, ne paieront pas le même montant de CFE.

Il est nécessaire d'informer votre SIE (service des impôts des entreprises) de votre situation. Veillez également à indiquer sur votre déclaration initiale de CFE la surface utilisée pour votre activité.

Certaines entreprises sont exonérées du paiement de la CFE. Voici une liste non exhaustive des cas d'exonération de CFE :

Les entreprises nouvelles sont automatiquement exonérées de CFE au titre de leur première année d'activité, c’est-à-dire de la date de création jusqu'au 31 décembre de la même année.

Ensuite, elles bénéficient d'une exonération partielle de CFE à hauteur de 50 % au titre de l'année suivant celle de la création.

Les entreprises réalisant un chiffre d'affaires annuel inférieur à 5 000 € sont exonérées de CFE. Le chiffre d'affaires est calculé sur 12 mois consécutifs.

Certaines entreprises sont exonérées du paiement de la CFE en raison de l'activité qu'elles exercent. Voici les principales activités concernées :

Certaines zones géographiques donnent lieu à une exonération de CFE. Il s'agit notamment des zones d'implantation suivantes :

Consultez aussi notre articlé dédié à l'optimisation de la CFE.

La première année d'activité, un formulaire de déclaration initiale de CFE (formulaire 1447-C-SD) doit être transmis à l'administration fiscale avant le 1er janvier de l'année suivant la création de l'entreprise. Ainsi, si vous créez une entreprise en 2025, vous devrez effectuer votre déclaration CFE avant le 1er janvier 2026.

Ce formulaire comporte plusieurs cadres :

Toutes ces informations ne doivent pas forcément être complétées : elles varient surtout en fonction de votre situation.

Autrement, les entreprises soumises à la CFE ne sont pas tenues de déclarer chaque année leurs bases d'imposition.

En revanche, une déclaration modificative 1447-M-SD doit être remplie par l'entreprise qui se trouve dans l'une des situations suivantes :

Pour déclarer un changement, l'entreprise doit déposer une déclaration modificative 1447-M-SD au service des impôts des entreprises (SIE) dont elle dépend, avant le 2ème jour ouvré suivant le 1er mai (jusqu'au 3 mai 2025 pour la CFE 2026).

L'entreprise redevable de la CFE reçoit un avis d'imposition dématérialisé sur son espace professionnel impôts.gouv. Cet avis indique le montant de la CFE ainsi que le délai pour la payer.

Le paiement de la CFE s'effectue :

L'entreprise peut choisir parmi les modes de paiement suivants :

Ces taxes peuvent avoir des incidences négatives sur la trésorerie de l'entreprise. Découvrez leur fonctionnement respectif pour mettre en place une bonne stratégie.

À l'image de la CFE, la TF (Taxe foncière) se base sur la surface de terrain détenue par l'entreprise. Le montant de la taxe varie en fonction de la nature du terrain et des communes.

La CFE se base sur la surface d'exploitation de l'entreprise. Le montant de cette taxe peut donc varier en fonction de la localisation ainsi que de la taille des locaux occupés par l'entreprise. Il peut être également influencé par le choix de transfert ou d'extension d'activité.

La cotisation sur la valeur ajoutée des entreprises (CVAE) concerne les sociétés qui ont un chiffre d'affaires de plus de 250 000 euros. Le montant de la CVAE peut donc être influencé par la gestion ou non des matières premières et le mode de fonctionnement de l'entreprise susceptible d'impacter la valeur ajoutée de cette dernière.

La TP (Taxe Professionnelle) était toujours décalée de deux années. Elle se basait sur la surface d'exploitation de l'entreprise en plus de 16 % de la valeur brute des biens immobiliers détenus par cette dernière. La Taxe professionnelle a été remplacée par la CET qui paraît fiscalement moins lourde.

Gérer son entreprise

Temps de lecture: 8 min

Gérer son entreprise

Temps de lecture: 8 min