Le 3 février 2025, le gouvernement a eu recours à l’article 49.3 pour faire adopter sans vote le PLF 2025. Parmi les dispositions du texte figurait une modification de l’article 293B du Code général des impôts, instaurant un seuil unique de 25 000 euros pour la franchise en base de TVA.

Ce seuil devait entrer en vigueur à partir du 1er mars 2025.

Jusqu’ici, les micro-entreprises bénéficiaient de seuils différenciés selon leur activité :

-

37 500 euros pour les prestations de services et professions libérales,

-

85 000 euros pour la vente de marchandises et les activités d’hébergement.

Avec la réforme, ces seuils auraient été remplacés par un seuil unique à 25 000 euros, et un seuil majoré à 27 500 euros.

Ainsi :

-

En dessous de 25 000 euros de chiffre d’affaires annuel, l’exonération de TVA aurait continué de s’appliquer.

-

Entre 25 000 et 27 500 euros, l’assujettissement à la TVA aurait été effectif à partir du 1er janvier de l’année suivante.

Au-delà de 27 500 euros, la TVA aurait été appliquée dès le jour du dépassement.

Cette mesure concernait plus de 200 000 micro-entrepreneurs et aurait rapporté 700 millions d’euros à l’État en 2025, selon les estimations du ministère de l’Économie.

Dès l’annonce de la baisse du seuil, de nombreuses organisations représentant les travailleurs indépendants, comme la Fédération nationale des auto-entrepreneurs (FNAE) et l’Association pour le droit à l’initiative économique (Adie), ont exprimé leur opposition.

Plusieurs critiques ont été formulées :

-

Un alourdissement des charges administratives : les micro-entrepreneurs auraient dû gérer la collecte, la déclaration et le reversement de la TVA, complexifiant leur activité.

-

Une perte de compétitivité : la nécessité de facturer la TVA aurait pu rendre leurs prestations 20 % plus chères, les plaçant en position défavorable face aux entreprises déjà assujetties et mieux structurées.

-

Un risque de travail dissimulé : certains indépendants auraient pu être tentés de ne pas déclarer l’intégralité de leur chiffre d’affaires pour éviter de dépasser le seuil.Un impact négatif sur les petites activités : notamment pour les professionnels en début de parcours ou ayant une activité complémentaire.

L’Union nationale des professions libérales (UNAPL) a dénoncé une décision « brutale », demandant un moratoire et une réunion d’urgence avec Bercy. L’organisme a mis en avant la difficulté pour de nombreux professionnels libéraux de faire face à cette réforme, notamment ceux ayant une activité partielle ou en lancement.

Par ailleurs, certaines organisations patronales ont soutenu la mesure, estimant qu’elle permettrait un retour à un équilibre concurrentiel entre micro-entrepreneurs et très petites entreprises (TPE) déjà assujetties à la TVA.

Une opposition politique et un possible recul gouvernemental

Face à la pression, plusieurs élus ont envisagé des recours contre la réforme. Hadrien Clouet, député de La France Insoumise (LFI), prévoyait de déposer une proposition de loi pour annuler cette mesure. LFI comptait également déposer une motion de censure, bien que le Rassemblement National (RN) et le Parti Socialiste (PS) aient annoncé qu’ils ne s’y associeraient pas.

Le gouvernement a également dû faire face à des réserves au sein même du Parlement. Le 6 février 2025, le ministre de l’Économie, Éric Lombard, a finalement annoncé la suspension de la baisse du seuil de TVA. Il a précisé que cette suspension durerait « le temps d’une concertation », afin d’« ajuster la mesure si nécessaire ».

Le député Éric Coquerel, président LFI de la commission des Finances de l’Assemblée nationale, a affirmé que la mesure pourrait être corrigée dans les mois à venir par le biais d’une nouvelle proposition de loi. Il a également souligné que l’opposition à cette réforme dépassait les clivages partisans, certains élus de divers horizons ayant exprimé des doutes sur son efficacité et son impact sur les petites entreprises.

Bien que la baisse du seuil soit suspendue, elle n’est pas totalement abandonnée. Le gouvernement pourrait proposer un aménagement de la mesure après consultation des acteurs concernés. Le Sénat, pourrait également peser dans les discussions.

Si la réforme venait à être réintroduite sous une forme amendée, elle pourrait inclure des dispositifs de transition ou des aides pour accompagner les micro-entrepreneurs dans l’adaptation à la TVA.

L’enjeu principal sera de trouver un équilibre entre l’objectif de simplification et d’harmonisation fiscale poursuivi par le gouvernement et les préoccupations des petits entrepreneurs qui craignent des effets négatifs sur leur activité.

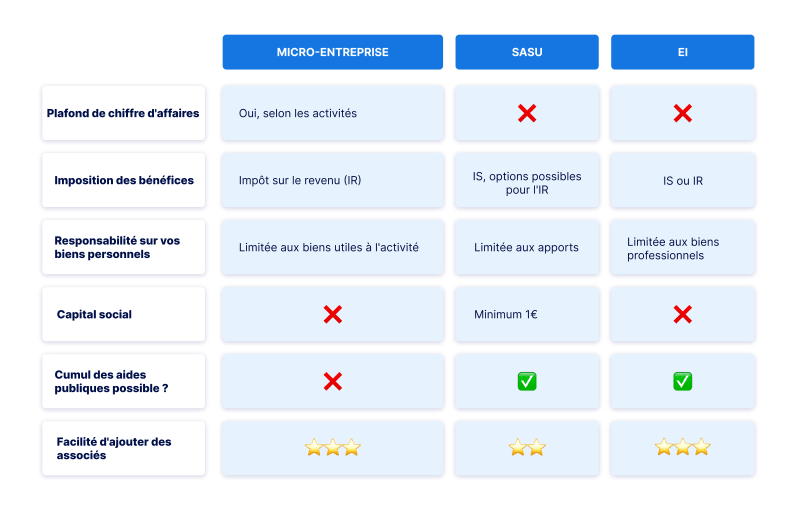

Les alternatives à la micro-entreprise

Bien que la micro-entreprise soit une option attractive pour démarrer une activité grâce à sa simplicité administrative et fiscale, d’autres statuts peuvent être plus adaptés en fonction des besoins et de la nature du projet entrepreneurial. Parmi ces alternatives, on retrouve principalement l’Entreprise Individuelle (EI) et la SASU (Société par Actions Simplifiée Unipersonnelle).

Conclusion

L’instauration d’un seuil unique de TVA à 25 000 euros devait simplifier le régime fiscal et aligner la France sur les pratiques européennes. Toutefois, cette réforme aurait eu des conséquences majeures pour de nombreux indépendants, remettant en cause l’un des avantages clés du statut de micro-entreprise.

La suspension de la mesure témoigne d’une prise en compte des difficultés soulevées par les professionnels et des tensions politiques autour de la question. La concertation annoncée par le gouvernement sera déterminante pour l’avenir de cette réforme et du régime fiscal des micro-entrepreneurs en France.

Rédigé par notre expert Evan

le 7 février 2025